Bedarfskontrollbetrag in der Düsseldorfer Tabelle

Die Düsseldorfer Tabelle bezeichnet eine Rubrik als Bedarfskontrollbetrag. Diese Rubrik befindet sich in der Düsseldorfer Tabelle am Ende einer jeden Einkommensgruppe. Das Prinzip dieses Betrages ist einfach: Wer mehr Einkommen hat, soll auch gerechterweise mehr für sich behalten können.

Welche Funktion hat der Bedarfskontrollbetrag?

Der Bedarfskontrollbetrag soll eine Übersicht darüber verschaffen, ob und inwieweit eine gleichmäßige Einkommensverteilung zwischen dem Unterhaltspflichtigen und den Unterhaltsberechtigten gewährleistet ist. Dadurch soll vermieden werden, dass der Unterhaltspflichtige letztendlich finanziell schlechter gestellt ist als einer oder mehrere Unterhaltsberechtigte.

Im Grunde dient dieser Wert der Vorsorge einer Ungleichbehandlung, da ansonsten in manchen Fällen der Unterhaltsberechtigte nach Erhalt des Unterhalts finanziell besser dastehen würde als der Unterhaltspflichtige selbst.

Weiterführende Informationen zum unterhaltsrechtlich relevanten Einkommen erhalten Sie unter Unterhaltsrechtliches Einkommen.

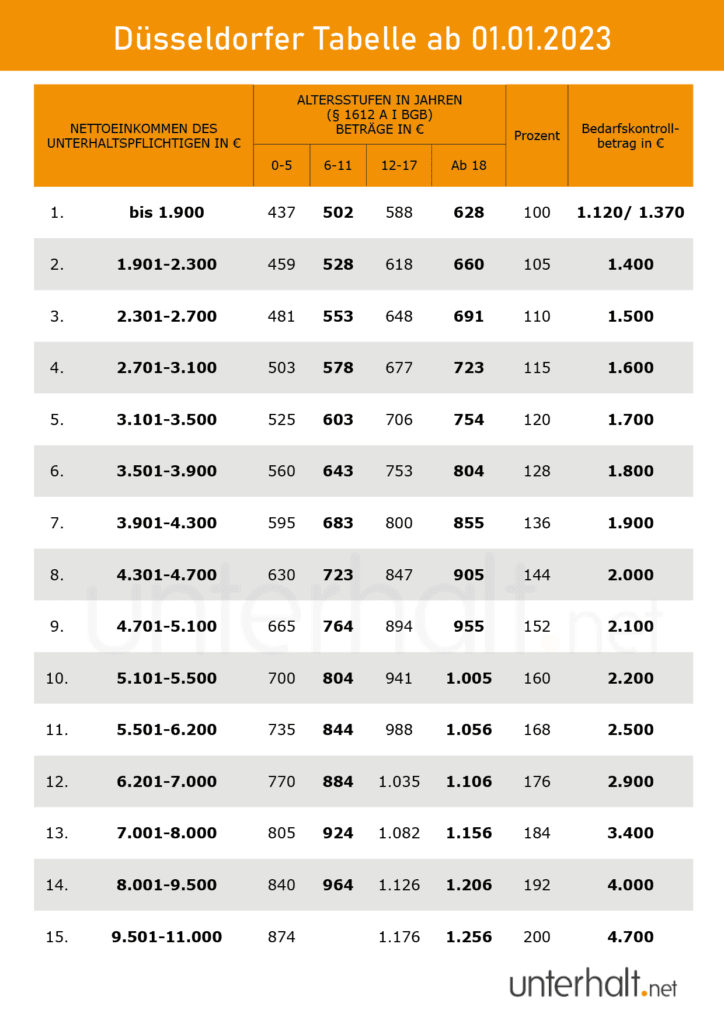

Bedarfskontrollbetrag (Grafik)

Im folgenden Bild findet sich der jeweilige Bedarfskontrollbetrag in der Spalte rechts außen. Sie finden an dieser Stelle bereits die neue Düsseldorfer Tabelle ab 2023. Der jeweilige Bedarfskontrollbetrag hat sich im Vergleich zu 2022 erhöht.

Zur aktuellen Düsseldorfer Tabelle.

Unterschied zwischen Bedarfskontrollbetrag und Selbstbehalt

Der Bedarfskontrollbetrag sorgt für eine gleichmäßige Einkommensverteilung zwischen Unterhaltspflichtigem und Unterhaltsberechtigtem, damit der Unterhaltspflichtige durch die Unterhaltszahlung finanziell nicht schlechter gestellt ist, als der Unterhaltsberechtigte.

Der Selbstbehalt dient dagegen zur finanziellen Absicherung des Unterhaltspflichtigen und soll sicherstellen, dass ihm genug Geld zum Leben zur Verfügung steht.

Die aktuell geltenden Beträge und weiterführende Informationen erhalten Sie unter Selbstbehalt beim Unterhalt – Eigenbedarf.

Was passiert, wenn der Bedarfskontrollbetrag unterschritten wird?

Wird der Bedarfskontrollbetrag unterschritten, d. h. nach Abzug sämtlicher zu leistender Unterhaltsbeträge ist das rechnerisch dem Unterhaltsverpflichteten verbleibende „Resteinkommen“ geringer als der sich aus der Düsseldorfer Tabelle ergebende Bedarfskontrollbetrag, so ist es gerechtfertigt den Unterhaltspflichtigen in die nächst niedrigere Einkommensgruppe einzustufen (somit die Unterhaltsbeträge der Unterhaltsberechtigten entsprechend zu ermäßigen).

Dies geschieht so lange, bis der Bedarfskontrollbetrag nicht mehr unterschritten wird. Es können also auch durchaus mehrere Abstufungen in die Einkommensgruppen erfolgen.

Gilt der Bedarfskontrollbetrag auch beim Mindestunterhalt?

Im Rahmen des Mindestunterhaltes, der sich aus der ersten Einkommensgruppe für alle 4 Altersstufen ergibt, gibt es keinen Bedarfskontrollbetrag. Hier ist der reine Selbstbehalt maßgeblich.

Wie viel Mindestunterhalt zu leisten ist erfahren Sie unter Mindestunterhalt 2023 – Unterhalt für minderjährige Kinder.

Was ist ein Bedarfskontrollbetrag beim Unterhalt?

Der Bedarfskontrollbetrag ist in der Düsseldorfer Tabelle enthalten und soll eine gleichmäßige Einkommensverteilung zwischen Unterhaltspflichtigem und -berechtigtem gewährleisten. Damit soll eine finanzielle Benachteiligung des Unterhaltspflichtigen vermieden werden.

Was ist der Unterschied zwischen Selbstbehalt und Bedarfskontrollbetrag?

Während der Bedarfskontrollbetrag für eine gleichmäßige Einkommensverteilung zwischen Unterhaltspflichtigem und -berechtigtem sorgt, dient der Selbstbehalt zur finanziellen Absicherung des Unterhaltspflichtigen.

Was, wenn das Resteinkommen geringer als der Bedarfskontrollbetrag ist?

Unterschreitet das Resteinkommen nach Abzug aller Unterhaltsbeträge den Bedarfskontrollbetrag, hat das eine Abstufung in die nächst niedrigere Einkommensgruppe zur Folge. Dies geschieht so lange, bis der Bedarfskontrollbetrag nicht mehr unterschritten wird.