Die Düsseldorfer Tabelle dient als Maßstab und Richtlinie zur Berechnung des Kindesunterhalts. Eingeführt im Jahre 1962 durch das Oberlandesgericht Düsseldorf bildet sie nunmehr seit 60 Jahren die Richtwerte zur Bemessung des Unterhalts. Die letztmalige Anpassung wurde vom OLG Düsseldorf für den Zeitraum ab 01.01.2026 veröffentlicht, diese Unterhaltstabelle finden Sie weiter unten. Die bisherige Düsseldorfer Tabelle 2025 finden Sie dort ebenfalls.

Dabei hat die Düsseldorfer Tabelle selbst keine Gesetzeskraft und ist eher als allgemeine Richtlinie anzusehen, die auch bundesweit von den Gerichten bei der Unterhaltsberechnung für Kinder so herangezogen wird. Dem Unterhaltspflichtigen gibt sie Aufschluss darüber, wie hoch sich die Unterhaltshöhe bemisst.

Inhaltsverzeichnis

Änderungen beim Unterhalt ab 01.01.2026

Letztmalig wurden die Bedarfssätze der Düsseldorfer Tabelle gemäß der Siebten Verordnung zur Änderung der Mindestunterhaltsverordnung – zum 01.01.2026 angehoben. Dabei stieg der Mindestunterhalt für Kinder bis zum 5. Lebensjahr um 4 Euro, bei Kindern zwischen dem 6. und 11. Lebensjahr um 4 Euro und Kinder zwischen dem 12. und dem 17. Lebensjahr erhalten 4 Euro mehr. Die Bedarfssätze für im Haushalt eines Elternteils lebende Kinder ab 18 Jahren um 5 Euro auf 698 Euro. Beim Nettoeinkommen des Barunterhaltspflichtigen wurden in 2026 keine Änderungen vorgenommen, ebenso nicht beim Bedarfskontrollbetrag. Das Kindergeld steigt je Kind von 255 Euro auf 259 Euro monatlich.

| für Kinder | seit 01.01.2026 | bis 31.12.2025 |

| 0-5 Jahre | 486 € | 482 € |

| 6-11 Jahre | 558 € | 554 € |

| 12-17 Jahre | 653 € | 649 € |

| ab 18 Jahren | 698 € | 693 € |

(gültig ab 01.01.2026)

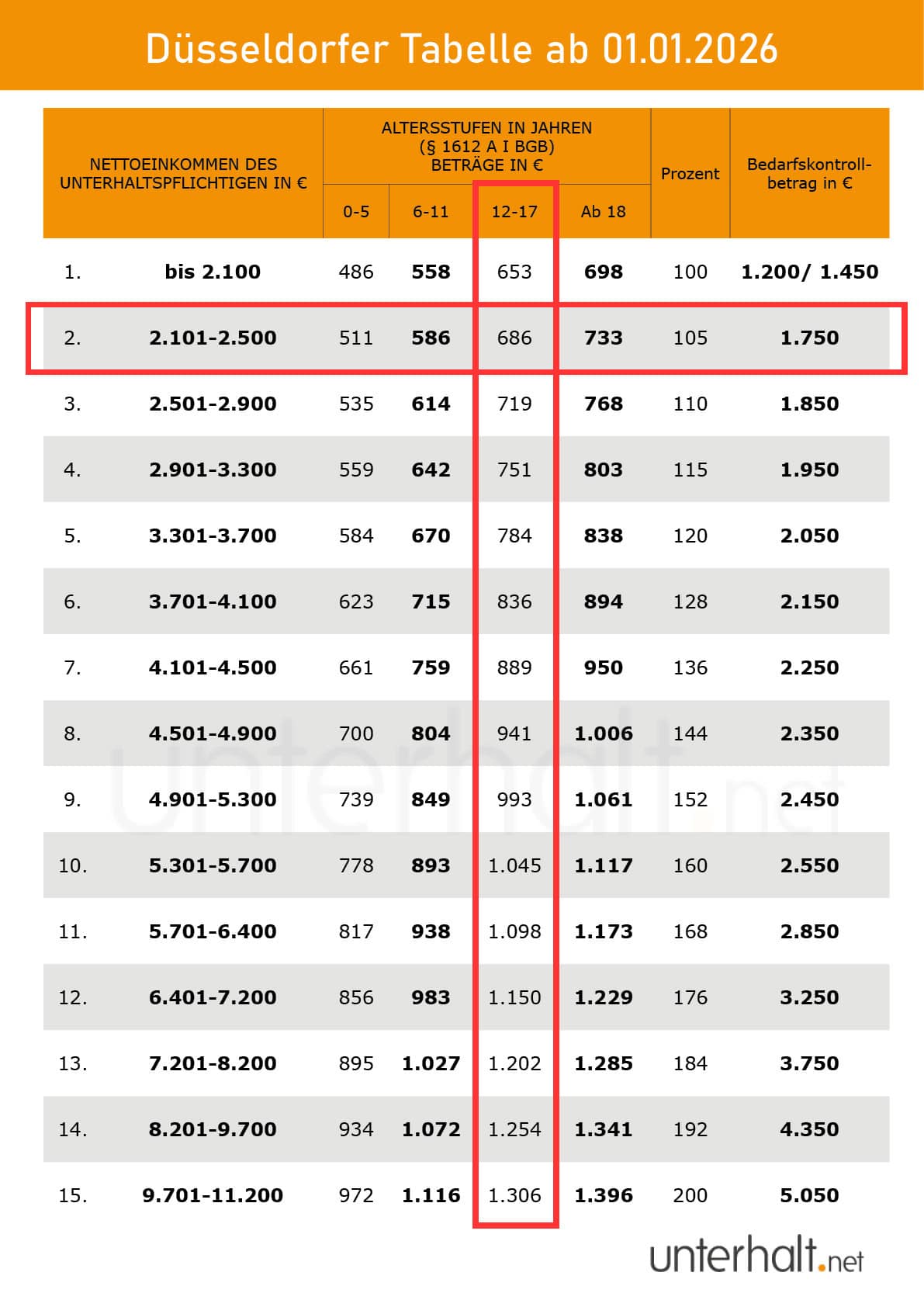

Düsseldorfer Tabelle 2026

| NETTOEINKOMMEN DES UNTERHALTSPFLICHTIGEN IN € | ALTERSSTUFEN IN JAHREN (§ 1612 A I BGB) BETRÄGE IN € | PROZENT | BEDARFS-KONTROLL-BETRAG IN € | ||||

| 0-5 | 6-11 | 12-17 | AB 18 | ||||

| 1. | bis 2.100 | 486 | 558 | 653 | 698 | 100 | 1.200 / 1.450 |

| 2. | 2.101-2.500 | 511 | 586 | 686 | 733 | 105 | 1.750 |

| 3. | 2.501-2.900 | 535 | 614 | 719 | 768 | 110 | 1.850 |

| 4. | 2.901-3.300 | 559 | 642 | 751 | 803 | 115 | 1.950 |

| 5. | 3.301-3.700 | 584 | 670 | 784 | 838 | 120 | 2.050 |

| 6. | 3.701-4.100 | 623 | 715 | 836 | 894 | 128 | 2.150 |

| 7. | 4.101-4.500 | 661 | 759 | 889 | 950 | 136 | 2.250 |

| 8. | 4.501-4.900 | 700 | 804 | 941 | 1.006 | 144 | 2.350 |

| 9. | 4.901-5.300 | 739 | 849 | 993 | 1.061 | 152 | 2.450 |

| 10. | 5.301-5.700 | 778 | 893 | 1.045 | 1.117 | 160 | 2.550 |

| 11. | 5.701-6.400 | 817 | 938 | 1.098 | 1.173 | 168 | 2.850 |

| 12. | 6.401-7.200 | 856 | 983 | 1.150 | 1.229 | 176 | 3.250 |

| 13. | 7.201-8.200 | 895 | 1.027 | 1.202 | 1.285 | 184 | 3.750 |

| 14. | 8.201-9.700 | 934 | 1.072 | 1.254 | 1.341 | 192 | 4.350 |

| 15. | 9.701-11.200 | 972 | 1.116 | 1.306 | 1.396 | 200 | 5.050 |

zu den Zahlbeträgen der Düsseldorfer Tabelle 2026

(gültig vom 01.01.2025 bis 31.12.2025)

Düsseldorfer Tabelle 2025

| NETTOEINKOMMEN DES UNTERHALTSPFLICHTIGEN IN € | ALTERSSTUFEN IN JAHREN (§ 1612 A I BGB) BETRÄGE IN € | PROZENT | BEDARFS- KONTROLL- BETRAG IN € |

||||

| 0-5 | 6-11 | 12-17 | AB 18 | ||||

| 1. | bis 2.100 | 482 | 554 | 649 | 693 | 100 | 1.200/ 1.450 |

| 2. | 2.101-2.500 | 507 | 582 | 682 | 728 | 105 | 1.750 |

| 3. | 2.501-2.900 | 531 | 610 | 714 | 763 | 110 | 1.850 |

| 4. | 2.901-3.300 | 555 | 638 | 747 | 797 | 115 | 1.950 |

| 5. | 3.301-3.700 | 579 | 665 | 779 | 832 | 120 | 2.050 |

| 6. | 3.701-4.100 | 617 | 710 | 831 | 888 | 128 | 2.150 |

| 7. | 4.101-4.500 | 656 | 754 | 883 | 943 | 136 | 2.250 |

| 8. | 4.501-4.900 | 695 | 798 | 935 | 998 | 144 | 2.350 |

| 9. | 4.901-5.300 | 733 | 843 | 987 | 1.054 | 152 | 2.450 |

| 10. | 5.301-5.700 | 772 | 887 | 1.039 | 1.109 | 160 | 2.550 |

| 11. | 5.701-6.400 | 810 | 931 | 1.091 | 1.165 | 168 | 2.850 |

| 12. | 6.401-7.200 | 849 | 976 | 1.143 | 1.220 | 176 | 3.250 |

| 13. | 7.201-8.200 | 887 | 1.020 | 1.195 | 1.276 | 184 | 3.750 |

| 14. | 8.201-9.700 | 926 | 1.064 | 1.247 | 1.331 | 192 | 4.350 |

| 15. | 9.701-11.200 | 964 | 1.108 | 1.298 | 1.386 | 200 | 5.050 |

zu den Zahlbeträgen der Düsseldorfer Tabelle 2025

Den Unterhalt nach Düsseldorfer Tabelle können Sie auch mit unserem Unterhaltsrechner 2026 berechnen.

Düsseldorfer Tabelle 2026 PDF – Download

Wir haben für Sie die Düsseldorfer Tabelle 2026 als PDF-Datei zum kostenfreien Download erstellt. Diese können Sie sich speichern und für zu Hause ausdrucken:

Frühere Fassungen der Düsseldorfer Tabelle

- Düsseldorfer Tabelle 2025

- Düsseldorfer Tabelle 2024

- Düsseldorfer Tabelle 2023

- Düsseldorfer Tabelle 2022

- Düsseldorfer Tabelle 2021

- Düsseldorfer Tabelle 2020

Kindergeldanrechnung beim Tabellenbetrag

Bei den in der Tabelle veröffentlichten Werten handelt es sich um den Unterhaltsanspruch des Kindes selbst, jedoch noch nicht um den tatsächlichen Zahlbetrag. Der Unterhaltsschuldner darf hier aber das Kindergeld vom Tabellenbetrag kürzen, so dass sich der endgültige Zahlbetrag ergibt. Die Kindergeldanrechnung erfolgt bei Minderjährigen je zur Hälfte, bei privilegiert Volljährigen in vollem Umfang. Hier können die Zahlbeträge der Düsseldorfer Tabelle nachgelesen werden.

Höhe des Kindergeldes

Für 2026 wurde Kindergeld auf 259 Euro erhöht, womit Kinder im Vergleich zu 2025 vier Euro monatlich mehr erhalten.

| Kindergeld | ab 2026 | bis 2025 |

|---|---|---|

| je Kind | 259 Euro | 255 Euro |

Die Regelung der Kindergeldanrechnung bei Minderjährigen basiert auf den Regelungen des § 1612 b BGB. Da das Kindergeld beiden Eltern als Familie zusteht und das Existenzminimum des Kindes sichern soll, darf derjenige, bei dem das Kind nicht lebt und deswegen Barunterhalt schuldet, den Unterhaltsbetrag der Düsseldorfer Tabelle um das hälftige Kindergeld kürzen. Bei unterhaltsberechtigten, volljährigen Kindern darf der Unterhalt um das gesamte Kindergeld gekürzt werden.

Mehr zum Thema Kindergeld können Sie auf www.kindergeld.org nachlesen.

Volljährige Kinder

Für volljährige Kinder, die Anspruch auf Barunterhalt haben und einen eigenen Hausstand führen (auch in Wohngemeinschaften) beträgt der angemessene Unterhaltsbetrag abweichend von den Tabellenwerten 990 Euro in 2026 unverändert zum Vorjahr monatlich. Hierin sind bis zu 440 Euro Unterkunftskosten inklusive der umlagefähigen Nebenkosten und Heizung einberechnet. Beiträge zur Kranken- und Pflegeversicherung sind hierbei nicht enthalten.

Von diesen 990 Euro kann nach den Anmerkungen zur Düsseldorfer Tabelle 2026 bei einem erhöhten Bedarf bzw. mit Hinblick auf die Lebensstellung der Eltern abgewichen werden.

Berechnung beim Wechselmodell

Die Düsseldorfer Tabelle wird auch zur Berechnung des Unterhalts beim sog. Wechselmodell bzw. Paritätsmodell herangezogen. In diesem Fall gibt es aber nicht nur einen Unterhaltsschuldner sondern das unterhaltsrechtliche Einkommen beider Eltern wird zusammenaddiert – und erst dann wird der Gesamtunterhalt des Kindes ermittelt. Haben beispielsweise der Vater ein unterhaltsrechtliches Nettoeinkommen von 2.000 Euro und die Mutter 1.500 Euro, so wird der Unterhaltsbedarf anhand von 3.500 Euro ermittelt – in der Unterhaltstabelle 2026 also die 5. Einkommensstufe.

Düsseldorfer Tabelle richtig lesen

Die Unterhaltstabelle ist zunächst nach dem Einkommen sowie nach Alter des Kindes gegliedert. Dabei gehen die Oberlandesgerichte von dem Regelfall aus, dass der Unterhaltspflichtige Unterhalt für zwei Personen leisten muss. Entweder also für ein Kind und einen Ehegatten oder eben zwei Kinder.

Anzahl der Unterhaltsberechtigten

Muss der Unterhaltspflichtige für mehr oder weniger als zwei Unterhaltsberechtigte zahlen, so hat das Auswirkungen auf die Einstufung des Einkommens. Meist liegt der Fall vor, dass der Unterhaltsverpflichtete Leistungen für ein Kind erbringen muss. Dies hat zur Folge, dass er in die nächsthöhere Einkommensstufe rutscht.

Sind es mehr als zwei Unterhaltsberechtigte, würde er mindestens in die nächstniedrigere Einkommensstufe eingruppiert. Diese Regelung wird nach den Leitlinien regelmäßig von den OLG so praktiziert. Wird bereits der Mindestbetrag gezahlt ist eine Herabstufung nicht möglich.

Bleiben Sie auf dem Laufenden

Erhalten Sie alle wichtigen Änderungen, News und Tipps rund um Unterhalt und Scheidung – direkt in Ihr Postfach. Über 53.000 Leser vertrauen bereits auf unseren Newsletter. Werden auch Sie Teil davon und melden Sie sich jetzt an – selbstverständlich kostenfrei und jederzeit abbestellbar.

Prozentsatz zur rechnerischen Ermittlung des Unterhaltsbetrags

In der Unterhaltstabelle ist auch eine Angabe in Prozent. Der Grundbedarf ist dabei in der 1. Einkommensstufe (unterhaltsrechtliches Nettoeinkommen bis 2.100 Euro). Dieser Prozentsatz ist der Multiplikator für die einzelnen Einkommensstufen.

Beispiel:

Betrachtet man Einkommensstufe 1, die gleichzeitig mit 558 € 100 Prozent des Mindestunterhalts in der 2. Altersgruppe (6-11 Jahre) darstellt, so muss man einfach diesen Betrag beispielsweise mit dem Prozentsatz der 6. Stufe, die mit 128 Prozent angegeben ist, multiplizieren. Rechnerisch ergibt sich für den Unterhaltspflichtigen also ein Zahlbetrag von 558 € x 128 Prozent = 714,24 € – aufgrund von Rundungen mit 715 € ausgewiesen. Auf dieser Basis können also alle Unterhaltsbeträge rechnerisch ermittelt werden.

Bedarfskontrollbetrag

Der Bedarfskontrollbetrag der DDT sollte nicht mit dem Selbstbehalt (Eigenbedarf) durcheinander gebracht werden, da es sich prinzipiell um zwei verschiedene Rechengrößen handelt. Grundsätzlich ist der Bedarfskontrollbetrag höher als der Selbstbehalt – außer beim Mindestunterhalt, hier ist er identisch mit dem Eigenbedarf und liegt in 2026 bei 1.450 Euro (keine Änderung zu 2025).

Dabei soll der Bedarfskontrollbetrag eine ausgewogene Verteilung zwischen Unterhaltspflichtigen und den unterhaltsberechtigten Kindern sicherstellen. Wird der Bedarfskontrollbetrag durch die Tabellenwerte der Düsseldorfer Tabelle unterschritten, so rückt der Unterhaltsschuldner in die nächstniedrigere Einkommensstufe.

Mangelfallberechnung bei Unterschreiten des Selbstbehalts

Es kann durchaus vorkommen, dass der Unterhaltspflichtige für mehrere Personen Unterhalt leisten muss. Dabei sind Minderjährige sowie privilegiert Volljährige vorrangig vor z.B. Ehegatten (auch beim Betreuungsunterhalt) zu behandeln. Kann der Unterhaltsschuldner, ohne seinen Selbstbehalt zu gefährden, nur Leistungen für die Kinder aufbringen und in diesem Fall aber nicht für den nachrangig unterhaltsberechtigten Ehegatten, tritt der sog, Mangelfall ein. Auf die Kinder wird der Unterhalt nach der Düsseldorfer Tabelle aufgeteilt und der Ehegatte geht leer aus. Dabei gibt es zwischen dem einfachen und dem absoluten Mangelfall zu unterscheiden.

Für den Fall, dass der Mindestunterhalt für minderjährige Kinder nicht in voller Höhe erbracht werden kann, müsste ggfls. der Unterhaltsvorschuss herangezogen werden. In diesem Fall würde das Jugendamt die Differenz zwischen dem Zahlbetrag nach Düsseldorfer Tabelle (Unterhaltsbetrag gekürzt um Kindergeld) und dem tatsächlich gezahlten Kindesunterhalt übernehmen müssen.

Lesen Sie hier mehr:

Der absolute Mangelfall liegt vor, wenn der Unterhaltspflichtige nicht einmal in der Lage ist, den Mindestunterhalt nach der DDT zu leisten.

Anwendung der Düsseldorfer Tabelle

Um ermitteln zu können, in welcher Höhe der Unterhaltspflichtige Unterhalt zahlen muss, ist es erforderlich das Nettoarbeitseinkommen sowie das Alter des unterhaltsbedürftigen Kindes zu kennen. Im Übrigen ist bei der Bestimmung des Nettoeinkommens des Barunterhaltspflichtigen wie es die Düsseldorfer Tabelle benennt, zu beachten, dass es sich bei diesem Betrag nicht zwingend um den tatsächlichen Auszahlungsbetrag, den der Unterhaltspflichtige aus Arbeitseinkommen erzielt, handeln muss. Vielmehr ist dieser zunächst sozusagen zu um eine Pauschale von 5% bereinigen (also zu kürzen).

Hintergrund ist, dass mit dieser Pauschale die Arbeitsmittel- bzw. kosten wie Fahrtkosten, Berufskleidung etc. abgedeckt werden sollen. Diese Pauschale gilt selbstverständlich nicht für Erwerbslose oder Rentner / Pensionäre.

Auch im Zusammenhang mit Ehegattenunterhalt ist eine 5%-ige Pauschale für berufsbedingte Aufwendungen abzugsfähig. Darüber hinaus können im Zusammenhang mit Ehegattenunterhalt unter Umständen des Einzelfalles auch ehebedingte Schulden abzugsfähig sein.

Erst der sich nach Bereinigung von abzugsfähigen Positionen ergebende Betrag ist ausschlaggebend für die Einstufung in die jeweilige Einkommensgruppe der Düsseldorfer Tabelle.

Im Zusammenhang mit Kindesunterhalt ist für die Bestimmung des Unterhaltsbetrages ausschließlich das (bereinigte) Einkommen des Unterhaltspflichtigen maßgeblich, auch dann, wenn beispielsweise die Kindesmutter, bei der das Kind lebt, höhere Eigeneinkünfte erzielt als der unterhaltspflichtige Kindesvater.

Berechnungsbeispiel:

Für den Fall, dass der Unterhaltspflichtige ein (bereinigtes) Nettoeinkommen in Höhe von 1.800 Euro monatlich erzielen sollte und er nur einem Kind im Alter von 13 Jahren gegenüber zu Unterhalt verpflichtet sein sollte, ist der Unterhaltsbetrag wie folgt zu ermitteln:

Berechnung:

Nach Maßgabe des Nettoeinkommens ist der Unterhaltspflichtige in Einkommensgruppe 1 einzustufen, da sein Einkommen bis 2.100 € liegt. Das 13-jährige Kind befindet sich in der 3. Altersstufe, also zwischen 12 und 17 Jahren. Da der Unterhaltspflichtige nur einer Person, nämlich der 13-jährigen Tochter schuldet, und nicht mindestens zwei Personen (typische Familie nach DDT), wird der Unterhaltspflichtige eine Einkommensstufe nach oben verschoben, also von der 1. in die 2. Einkommensstufe für ein Einkommen zwischen 2.101 € und 2.500 €. Nun verfolgt man in der 3. Altersstufe die Tabelle so weit nach unten bis man die 2. Einkommensgruppe erreicht hat und hat dann einen Tabellenunterhalt von 686 € ermittelt.

Dieser Tabellenbetrag von 686 € ist sodann noch um das halbe Kindergeld (259 / 2 = 129,50) zu reduzieren (bereinigen) und ergibt somit abzüglich des hälftigen Kindergeldanteils einen Unterhaltsbetrag von monatlich

686 € – 129,50 € = 556,50 € (gerundet: 557 €)

Dieser Betrag ist der Zahlbetrag für den Kindesunterhalt und steht dem Kind zu. Beim Unterhaltsanspruch volljähriger Kinder kann das Kindergeld voll abgezogen werden, also mit einem Betrag von 259 €.

Nur Einkommen des Unterhaltsschuldners relevant

Für den Fall, dass ein Minderjähriger, aber aufgrund Erzielung eigener Einkünfte nicht dessen Mutter, in deren Haushalt das Kind lebt, unterhaltsberechtigt sein sollte, ist es für die Höhe des dem Minderjährigen zustehenden Unterhaltsbedarfs völlig unerheblich, in welcher Höhe die Eigeneinkünfte der Kindesmutter liegen, selbst dann, wenn diese das Einkommen des unterhaltspflichtigen Kindesvaters übersteigen sollten. Der Unterhaltsbedarf orientiert sich in diesem Fall ausschließlich an der Höhe des Nettoarbeitseinkommens des Kindesvaters.