Mit dem Versorgungsausgleich soll sichergestellt werden, dass sich scheidende Ehepaare, die während der Ehe erarbeiteten oder eingezahlten Rentenansprüche ausgleichen, indem sie sich jeweils die Hälfte dieser Ansprüche abgeben. Darunter fallen Rentenansprüche aus den gesetzlichen Rentenkassen sowie der privaten und betrieblichen Altersvorsorge. Sofern auf den Versorgungsausgleich nicht notariell durch einen Ehevertrag oder eine Scheidungsfolgenvereinbarung verzichtet wird, wird er bei einer Scheidung immer automatisch vom Familiengericht von Amts wegen vorgenommen. Bei einer kurzen Ehedauer – bis 36 Monaten – wird das Familiengericht auf den Versorgungsausgleich verzichten.

Inhaltsverzeichnis

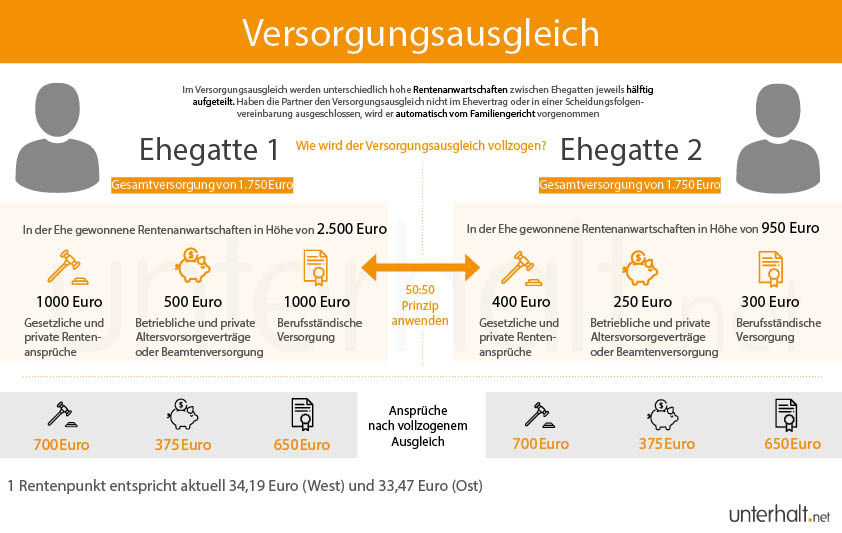

Was ist der Versorgungsausgleich?

Dabei umfasst der Ausgleich alle Versorgungsanwartschaften, welche auf Rentenbasis monatlich ausgezahlt werden. Dazu gehören im Detail:

- Gesetzliche Rentenversicherung

- Betriebliche Altersvorsorge

- Berufsständische Versorgung

- Beamtenversorgung

- Private Altersvorsorge oder Invaliditätsvorsorge, z.B.

- Riester-Rente

- Rürup-Rente

- sowie verrentete Lebensversicherungen

- etc.

Übrigens: Lebensversicherungen, die keinen Rentencharakter haben (lebenslange Rentenzahlung anstelle einer einmaligen Kapitalauszahlung), werden nicht im Versorgungsausgleich, sondern im Zugewinnausgleich erfasst.

Gleichmäßige Aufteilung der Rentenanwartschaften

Die verschiedenen Rentenanwartschaften werden jeweils zur Hälfte auf beide Ehepartner aufgeteilt, sodass beide Partner nach dem Ausgleich über die gleichen Rentenanwartschaften verfügen.

Warum ist der Versorgungsausgleich wichtig?

Arbeitnehmer und Arbeitgeber zahlen in die gesetzliche Rentenversicherung ein. Dadurch erhält der Arbeitnehmer Rentenanwartschaften, die für die gesetzliche Rente relevant sind. Freiberufler, Ärzte, Rechtsanwälte, etc. sind in der Regel Mitglied in einem berufsständischen Versorgungswerk und erhalten ihren Anspruch auf Rentenanwartschaften darüber.

Die Höhe dieser Anwartschaften ist jedoch abhängig vom Einkommen und der Einzahlungsdauer. Und dies kann im Falle einer Scheidung zu erheblichen Nachteilen führen. Denn angenommen, das Ehepaar hat Kinder und die Frau bleibt zuhause, um sich um diese zu kümmern während der arbeitende Ehepartner ununterbrochen in voller Höhe auf sein Rentenkonto einzahlen und Rentenpunkte sammeln konnte. Um den benachteiligten Partner zu schützen, sieht das Gesetz den Versorgungsausgleich vor: Derjenige Partner mit den höheren Rentenanwartschaften muss dem anderen Partner die Hälfte seiner Rentenansprüche „abgeben“.

Wie funktioniert der Versorgungsausgleich in einer eheähnlichen Gemeinschaft?

Der Versorgungsausgleich wird nur bei verheirateten Paaren oder eingetragenen Lebenspartnerschaften vorgenommen. Partner, die lediglich in einer eheähnlichen Gemeinschaft leben, haben also keinen gesetzlichen Anspruch darauf. In einer notariell beurkundeten Trennungsvereinbarung kann das Paar aber einvernehmlich regeln, dass der Versorgungsausgleich erwünscht ist und vorgenommen werden soll.

Versorgungsausgleich trotz neuer Heirat?

Auch, wenn die Ehegatten nach dem Versorgungsausgleichsverfahren und der Scheidung neue Partner heiraten, bleiben die bisherigen Versorgungspflichten- und Anrechte bestehen.

Ist der Versorgungsausgleich Pflicht?

Grundsätzlich wird der Versorgungsausgleich im Scheidungsverfahren immer vorgenommen. Das Ehepaar kann allerdings im Ehevertrag oder in einer Scheidungsfolgenvereinbarung auf den Versorgungsausgleich verzichten oder anstelle des Versorgungsausgleichs eine andere Leistung vereinbaren. Auch gibt es einige Ausnahmefälle, die zum Verzicht auf den Ausgleich führen. Insbesondere, wenn die Ehegatten keine Kinder haben, beide Partner in der Ehe arbeiten gehen und sich dadurch jeweils eigene Rentenanwartschaften aufbauen werden, ist der Verzicht auf den Versorgungsausgleich sinnvoll.

Wichtig: Der Verzicht auf den Versorgungsausgleich darf nicht dazu führen, dass der eigentliche Berechtigte nicht genügend im Alter abgesichert ist. Wenn der Ausschluss des Versorgungsausgleichs zu erheblichen Nachteilen führt, kann es passieren, dass der Versorgungsausgleich trotz Ehevertrag vorgenommen wird.

Abfindung statt Versorgungsausgleich

Anstelle des Versorgungsausgleichs kann das Paar im Ehevertrag oder in einer Scheidungsfolgenvereinbarung festlegen, dass auf den Versorgungsausgleich verzichtet wird und der verzichtende Partner eine Abfindung erhält. So kann beispielsweise vereinbart werden, dass der Ausgleichspflichtige keinen Versorgungsausgleich leisten muss und der Berechtigte dafür die gemeinsame Eigentumswohnung erhält (zusätzlich zum restlichen Zugewinnausgleich, wenn dieser nicht ausgeschlossen wurde). Denkbar wäre auch, dass der Verpflichtete zugunsten des Berechtigten in eine private Rentenversicherung oder Lebensversicherung einzahlt.

Wie wird der Versorgungsausgleich im Detail vorgenommen?

In der Regel besitzen die Eheleute mehrere Rentenanwartschaften. Jedes einzelne während der Ehezeit erworbene Rentenanrecht wird gesondert zwischen den Ehegatten aufgeteilt. Dies hat zur Folge, dass beide Partner sowohl ausgleichspflichtig als auch ausgleichsberechtigt sein können:

- Jede Rentenanwartschaft wird einzeln ausgeglichen

- Jeder Partner gibt von seinen jeweiligen Anrechten die Hälfte ab

- Im Gegenzug erhalten die Partner auch die hälftigen Anrechte des jeweils anderen Partners

- Dies hat zur Folge, dass die jeweiligen Rentenanwartschaften gemindert oder erhöht werden

In den Versorgungsausgleich fließen auch Rentenanwartschaften ein, dessen Rentenbezug noch nicht erfüllt ist, weil sich die Anwartschaft beispielsweise noch in der Wartezeit befindet oder andere zeitliche Voraussetzungen noch nicht erfüllt sind.

Interne Teilung

Im Normalfall erfolgt die Aufteilung der Rentenanwartschaften im Rahmen der internen Teilung. Die interne Teilung sieht vor, dass die Rentenanwartschaften eines Rententrägers intern beim selben Träger aufgeteilt werden. Wenn der Ausgleichsberechtigte noch kein Konto beim Träger besitzt, wird ein eigenes Rentenkonto für ihn anlegt. Besteht bereits ein Konto, können die Rentenanwartschaften problemlos verrechnet werden.

Beispiel: Herr Mustermann ist selbstständig und hat in ein berufsspezifisches Versorgungswerk eingezahlt, um Rentenanwartschaften zu erhalten. Frau Mustermann ist Arbeitnehmerin und hat in die gesetzliche Rentenversicherung eingezahlt.

- Durch den Versorgungsausgleich werden beide Anwartschaften jeweils aufgeteilt.

- Herr Mustermann erhält ein eigenes Rentenkonto mit den hälftigen Ansprüchen von Frau Mustermann in der gesetzlichen Rentenversicherung.

- Für Frau Mustermann wird ein eigenes Rentenkonto beim berufsspezifischen Versorgungswerk angelegt. Hierüber erhält sie die hälftigen Ansprüche von Herrn Mustermann.

Externe Teilung

Neben der internen Teilung gibt es auch noch die Möglichkeit der externen Teilung. Hier werden die Rentenanwartschaften nicht beim pflichtigen Rententräger, sondern extern bei einem anderen Rententräger ausgeglichen. Der Ausgleichsberechtigte erhält also kein eigenes Rentenkonto beim Träger des Ausgleichspflichtigen, sondern bei einem anderen Zielversorgungsträger seiner Wahl (Der Zielversorgungsträger muss der externen Teilung aber zustimmen). Der zahlungspflichtige Rententräger muss dann einen Geldbetrag, der vom Familiengericht festgelegt wird, an den Zielversorgungsträger zahlen.

Entscheidet sich der Berechtigte für keinen bestimmten Zielversorgungsträger, wird die externe Teilung in der gesetzlichen Rentenversicherung vorgenommen.

Wann eine externe Teilung sinnvoll ist

- Für Versorgungsanrechte von Beamten der Länder und Gemeinden ist ein Ausgleich durch die interne Teilung nicht möglich. Hier wird automatisch ein Ausgleich des Berechtigten in der gesetzlichen Rentenversicherung vorgenommen.

- Bei privaten Anrechten (zum Beispiel betriebliche oder private Träger) kann eine externe Teilung alternativ zur internen Teilung verlangt werden. Dies kann für den Berichtigten von Vorteil sein, da sich das bestehende Versorgungsanrecht bei „seinem“ Träger dadurch einfach erhöht.

Wenn der Wert des Versorgungsausgleichs unter einer bestimmten Höchstgrenze liegt (diese ist abhängig vom Träger), kann der ausgleichspflichtige Träger sogar eine externe Teilung verlangen. Dafür benötigt er auch nicht die Zustimmung des Berechtigten.

Beispiel

- Herr Mustermann ist selbstständig und hat in ein berufsspezifisches Versorgungswerk eingezahlt, um Rentenanwartschaften zu erhalten.

- Frau Mustermann ist Arbeitnehmerin und hat in die gesetzliche Rentenversicherung eingezahlt.

Herr und Frau Mustermann wünschen die externe Teilung, damit sich die bestehenden Rentenanwartschaften bei ihrem eigenen Träger einfach erhöhen.

➨ Das Rentenkonto von Herr Mustermann beim berufsspezifischen Versorgungswerk erhöht sich um die hälftigen Ansprüche von Frau Mustermann. Die gesetzliche Rentenversicherung zahlt hierfür die hälftigen Ansprüche von Frau Mustermann mit einem Kapitalbetrag an das berufsspezifische Versorgungswerk aus.

➨ Gleichzeitig erhöht sich aber auch das Rentenkonto von Frau Mustermann bei der gesetzlichen Rentenversicherung: Sie erhält die hälftigen Rentenanwartschaften, die Herr Mustermann beim berufsspezifischen Versorgungswerk aufgebaut hat. Dafür zahlt das berufsspezifische Versorgungswerk einen Kapitalbetrag an die gesetzliche Rentenversicherung.

Was ist ein schuldrechtlicher Versorgungsausgleich?

Wird weder die interne, noch die externe Teilung vorgenommen, gibt es darüber hinaus noch die Möglichkeit des schuldrechtlichen Versorgungsausgleichs. Hier findet keine Übergabe von Rentenanwartschaften, sondern eine tatsächliche Auszahlung einer „Geldrente“ statt. Der Verpflichtete zahlt hier also einen Betrag X an den Berechtigten, der der Höhe des Ausgleichswerts entspricht. Die Geldrente wird ausgezahlt, sobald der Berechtigte:

- Eine eigene laufende Versorgung im Sinne des § 2 Versorgungsausgleichgesetz bezieht

- Die Regelaltersgrenze der gesetzlichen Rentenversicherung erreicht hat oder

- Die gesundheitlichen Voraussetzungen für eine laufende Versorgung wegen Invalidität erfüllt.

Anstatt der monatlichen Geldrente können die Eheleute auch eine andere, einvernehmliche Regelung treffen. Beispielsweise kann der Ausgleichspflichtige:

- Eine Abfindung an den Berechtigten auszahlen, anstatt später die Hälfte seiner Rente abzugeben.

- Eine Kapitallebensversicherung für den Berechtigten abschließen.

Zeitraum „Ehe“ – Stichtag für den Rentenausgleich

Beim Versorgungsausgleich spricht man von „in der Ehe aufgebaute Rentenanwartschaften“. Dabei bezieht sich dieser Zeitraum nicht vom Tag der Eheschließung bis zum Tag der Trennung (Beginn des Trennungsjahres) oder rechtskräftigen Scheidung beim Gericht. Für den Zeitraum der Ehe gibt es eine gesetzliche Definition nach § 3 Abs. 1 VersAusglG. Demnach beginnt die Ehe am ersten Tag des Monats der Eheschließung und endet am letzten Tag des Monats vor Zustellung des Scheidungsantrags (§ 3 Abs. 1 VersAusglG). Beispiel:

- Eheschließung am 17.08.2017, Ehemann reicht den Scheidungsantrag am 07.03.2024 ein

- Gericht stellt Ehefrau am 05. August 2024 den Scheidungsantrag zu

- die gesetzlich bestimmte Ehezeit läuft in diesem Beispiel vom 01.08.2017 bis zum 31.07.2024.

Termine im Auge behalten – Scheidungsantrag stellen

In der Praxis kommt es häufig vor, dass Paare zwar getrennt aber nicht geschieden leben bzw. noch keinen Scheidungsantrag gestellt haben mit der Folge, dass der Zeitraum für den Versorgungsausgleich weiter läuft. Fällt dies dann später auf, ist meist schon eine lange Zeit verstrichen und die Anwartschaften haben sich weiter aufgebaut.

Hier kann man dann nur noch eine Korrektur mithilfe eines Notars durchführen, indem notariell vereinbart wird, dass sich der Stichtag zur Durchführung des Versorgungsausgleichs – entsprechend des Trennungsjahres – ein Jahr nach der Trennung befindet (aber auch jeder andere Tag ist möglich).

Wie wird der Versorgungsausgleich berechnet?

Wie bereits beschrieben, werden ALLE Rentenanwartschaften der Ehegatten jeweils hälftig aufgeteilt. Dafür ist es notwendig, die verschiedenen Rentenanwartschaften beider Partner jeweils durch zwei Anteile zu teilen.

Berechnungsbeispiel

Bei der gesetzlichen Rentenversicherung werden die Anwartschaften in Entgeltpunkten und nicht in realen Euro-Werten dargestellt.

- beide Eheleute sind jeweils in der gesetzlichen Rentenversicherung versichert.

- Da beide beim selben Rententräger versichert sind, kann problemlos eine interne Teilung durchgeführt werden.

- der Ehemann besitzt zwei Rentenpunkte mehr als die Ehefrau. Für die Berechnung werden zuerst aber auch die Rentenpunkte der Ehefrau aufgeteilt.

| Michael Mustermann | Michaela Mustermann | |

|---|---|---|

| Entgeltpunkte in der gesetzlichen Rentenversicherung | 12 EP | 10 EP |

| Hälftiger Ausgleich (Minus) an den Partner | – 6 EP | – 5 EP |

| Hälftiger Ausgleich (Plus) des Partners | + 5 EP | + 6 EP |

| Verrechnung beim Versorgungsträger | – 6 EP + 5 EP | – 5 EP + 6 EP |

| Nach dem Ausgleich | – 1 EP | + 1 EP |

→ Durch die Aufteilung und anschließende Verrechnung der Entgeltpunkte muss der Ehemann im Rahmen des Versorgungsausgleichs einen Entgeltpunkt an die Ehefrau abgeben. Dadurch erhöht sich das Rentenkonto der Ehefrau in der gesetzlichen Rentenversicherung um einen Rentenpunkt (interne Teilung).

Sollte es jedoch zu einer externen Teilung oder gar schuldrechtlichen Teilung kommen, ist es erforderlich, den Entgeltpunkt in einen realen Betrag in Euro umzurechnen. Für die Berechnung wird die folgende Rentenformel angewandt:

Entgeltpunkte * Zugangsfaktor * Rentenartfaktor * aktueller Rentenwert = Monatliche Rentenhöhe

Zugangsfaktor = Der Zugangsfaktor nach § 77 SGB VI spielt eine wichtige Rolle bei der Ermittlung des Rentenfaktors. Der reguläre Zugangsfaktor beträgt 1,0. Wer vorzeitig in Rente geht, muss mit einem Abschlag und einer Verringerung des Zugangsfaktors rechnen. Wer später in Rente geht, darf sich über einen höheren Zugangsfaktor freuen.

Rentenfaktor = Je nach Art der Rente (Altersrente, Erwerbsminderungsrente, Witwenrente, etc.) verändert sich der Rentenfaktor. Für die Altersrente beträgt der Rentenfaktor 1,0.

Aktueller Rentenwert = Der in Euro ausgedrückte Wert eines Entgeltpunktes. Dieser wird jährlich angepasst. Seit dem 01. Juli 2024 beträgt der Rentenwert 39,32 Euro.

Beide Eheleute werden mit Erreichung des regulären Rentenalters in Rente gehen. Daher wird mit einem Zugangsfaktor von 1,0 gerechnet. Da es sich hier um die Altersrente handelt, beträgt der Rentenfaktor ebenfalls 1,0.

1 EP * 1,0 * 1,0 * 39,32 Euro = 39,32 Euro

Der Ehemann muss der Ehefrau demnach monatlich 39,32 Euro von seiner gesetzlichen Rente „abgeben“.

Bleiben Sie auf dem Laufenden

Erhalten Sie alle wichtigen Änderungen, News und Tipps rund um Unterhalt und Scheidung – direkt in Ihr Postfach. Über 53.000 Leser vertrauen bereits auf unseren Newsletter. Werden auch Sie Teil davon und melden Sie sich jetzt an – selbstverständlich kostenfrei und jederzeit abbestellbar.

Muss der Versorgungsausgleich in der Steuererklärung angegeben werden?

Grundsätzlich müssen alle Rentenbezüge, die höher sind als der Grundfreibetrag (12.096 Euro in 2025, 11.784 Euro in 2024), in der Steuererklärung in der Anlage „R“ angegeben werden.

Bei der internen und externen Teilung wird der Versorgungsausgleich als Rentenbezug ausgezahlt, sodass der Berechtigte diese ebenfalls in der Anlage „R“ eintragen muss.

Im Falle einer schuldrechtlichen Teilung erfolgt der Versorgungsausgleich aber nicht als Rentenbezug, sondern als eine Art „Einkommen“ für den Berechtigten. Gleichzeitig handelt es sich auch um eine Belastung für den Verpflichteten.

Anlage „U“ in der Einkommensteuererklärung

Um Steuern zu sparen, darf der Verpflichtete die Zahlungen als Sonderausgaben in der Anlage „U“ der Steuererklärung absetzen. Aber: Der Ausgleichsberechtigte muss diesem zustimmen und gleichzeitig die erhaltenen Zahlungen als Einkommen in der Steuererklärung – ebenfalls in der Anlage „U“ – angeben (§ 22 Nr. 1c EStG). Entschließen sich die geschiedenen Ehegatten für eine Angabe in der Steuererklärung, muss die Anlage U von beiden unterschrieben werden.

Lesetipps: Steuerklasse bei Trennung wechseln & Scheidungskosten in Steuererklärung absetzen

Hat der Ausgleich Auswirkungen auf die Scheidungskosten?

Wenn das Gericht den Versorgungsausgleich nicht durchführt, weil er beispielsweise durch notariellen Vertrag ausgeschlossen wurde oder die Ehe zu kurz war, wird ein Mindeststreitwert von 1.000 Euro angesetzt.

Wird er hingegen durchgeführt, ist das Nettoeinkommen sowie die Anzahl der auszugleichenden Rentenversicherungen der Eheleute maßgeblich. Gerechnet werden 10% des dreifachen Nettolohns x Anzahl der Rentenversicherungen.

Haben die Eheleute beispielsweise ein gemeinsames Nettoeinkommen von 4.200 Euro und 4 Rentenversicherungen (jeweils 1 gesetzliche und 1 private), so wird folgendermaßen gerechnet um den Streitwert für die Scheidungskosten zu ermitteln:

(4.200 Euro x 3) x 10 % x 4 Rentenversicherungen = 5.040 Euro Versorgungsausgleich Gegenstandswert

In welchen Härtefällen wird kein Versorgungsausgleich vorgenommen?

Ist die Durchführung des Versorgungsausgleichs grob unbillig, wird nach § 27 Versorgungsausgleichsgesetz kein oder kein vollständiger Versorgungsausgleich vorgenommen. Sollten Härtegründe vorliegen, die einen Ausschluss oder eine Verringerung des Versorgungsausgleichs begründen, muss dies im Einzelfall immer genau vom Gericht überprüft werden.

Die Rechtsprechung hat bereits verschiedene Fallgruben herausgearbeitet, die zu einer Unbilligkeit des Versorgungsausgleichs führen:

- Fehlende Wirtschaftsgemeinschaft

- Eheliches Fehlverhalten, z. B. das vorsätzliche Unterschieben eines Kindes

- Grobe Verletzung der Unterhaltspflicht (dazu kommt es, wenn der Ausgleichsberechtigte in der Ehe nicht oder nicht ausreichend zum Familienunterhalt oder der ordnungsgemäßen Versorgung beigetragen hat)

- Zwecks-Verfehlung (wenn die Durchführung des Versorgungsausgleichs das gegebene wirtschaftliche Ungleichgewicht sogar verstärkt)

- Phasenverschobener Erwerb (Einer der Partner studiert beispielsweise noch, während der andere bereits arbeiten geht und durch sein Einkommen den Familienunterhalt sichert)

Diese Liste ist nicht abschließend. Zudem wird das Familiengericht detailliert überprüfen, ob eine Unbilligkeit des Versorgungsausgleichs im Einzelfall vorliegt.

Wann muss kein Versorgungsausgleich durchgeführt werden?

Neben der Härteklausel gibt es noch einige andere Szenarien, in denen der Versorgungsausgleich nicht durchgeführt werden muss oder auf Antrag ausgesetzt werden kann. Dazu gehören:

- Heimfallprivileg (§ 37 VersAusglG)

- Unterhaltsprivileg (§ 33 VersAusglG)

- Kurze Ehezeit (§ 3 VersAusglG)

- Nur sehr kleine Anrechte oder geringer Wertunterschied (§ 18 VersAusglG)

Tod des Berechtigten – Heimfallprivileg

Wenn die versorgungsausgleichsberechtigte Person stirbt, noch bevor sie oder ihre Hinterbliebenen aus dem Versorgungsausgleich eine Rente bezogen haben, wird der Versorgungsausgleich rückwirkend hinfällig. Die gekürzten Rentenansprüche des verpflichteten Partners (also derjenige mit den höheren Rentenanwartschaften) gehen in diesem Fall in voller Höhe an das Rentenkonto des Verpflichteten zurück (§ 37 VersAusglG).

Sollte der Berechtigte sterben und die Rente maximal 36 Monate (§ 37 Versorgungsausgleichsgesetz) erhalten haben, kann die Rentenkürzung des Versorgungsausgleichspflichtigen aufgehoben werden. Die Rentenkürzungen sind an die ausgleichspflichtige Person zurück zu zahlen. Aber: Stirbt die ausgleichsberechtige Person innerhalb der 36 Monate, entfallen gleichzeitig auch die Anrechte, die der Pflichtige eventuell von der Berechtigten erhält.

Die Aufhebung des Versorgungsausgleichs erfolgt nicht automatisch, der Verpflichtete muss einen Antrag beim zuständigen Rententräger stellen.

Wichtig: Anwartschaften aus Betriebsrenten oder privaten Rentenversicherungsträgern, die im Versorgungsausgleich hälftig übertragen wurden, kann der Versorgungsausgleichpflichtige bei Tod des berechtigten Partners nicht zurückverlangen. Die hälftigen Anwartschaften sind dann also tatsächlich weg.

Unterhaltsprivileg

Solange der ausgleichsberechtigte Partner keine Rente aus dem Versorgungsausgleich bezieht (z. B. weil das Rentenalter noch nicht erreicht ist) und vom verpflichteten Partner Unterhalt (Trennungs– oder Ehegattenunterhalt) erhält, dieser jedoch bereits in Rente ist, kann der Versorgungsausgleich nach § 33 VersAusglG auf Antrag ausgesetzt werden. Der Antrag muss frühzeitig beim Familiengereicht gestellt werden, denn die Anpassung erfolgt erst zum auf die Antragsstellung folgenden Monat.

Info:

- Die Aussetzung ist zeitlich begrenzt – Sobald der berechtigte Partner eine Rente beziehen kann (wenn er das Rentenalter also beispielsweise erreicht hat), kann der Versorgungsausgleich natürlich nicht mehr ausgesetzt werden.

- Die Kürzung bzw. Aussetzung des Versorgungsausgleichs kann maximal bis zur Höhe der Rente erfolgen. Kürzung bzw

Kurze Ehezeit

Bei einer kurzen Ehe bis maximal 36 Monate findet grundsätzlich kein vom Familiengericht automatisch vorgenommener Versorgungsausgleich statt (§ 3 Abs. 3 VersAusglG). Wünschen die Eheleute dennoch einen Versorgungsausgleich, so kann dies (von nur einem Partner) beim Familiengericht beantragt werden. Die Dreijahresfrist beinhaltet bereits das Trennungsjahr.

Bagatellgrenze – Bezugsgröße Versorgungsausgleich

Nach § 18 VersAusglG müssen die Rentenanwartschaften bei Geringfügigkeit nicht ausgeglichen werden, wenn die Differenz der Ausgleichswerte also nur sehr niedrig ist (Bagatellgrenze). Diese Bagatellgrenze wird jährlich im Sinne des § 18 Abs. 1 SGB IV angepasst. Wenn die Bezugsgröße unterschritten wird, gilt der Ausgleichswert bzw. die Differenz des Ausgleichswerts der jeweiligen Anwartschaft als gering, sodass kein Versorgungsausgleich vorgenommen muss. Diese Bagatellgrenzen liegen in 2025 bei:

- Bezugsgröße West:

bei einer Rente mtl. EUR 37,45 (1% von 3.745,00 Euro)

bei einem Kapitalwert EUR 4.494,00 (120% von 3.745,00 Euro) - Bezugsgröße Ost:

bei einer Rente mtl. EUR 37,45 (1% von 3.745,00 Euro)

bei einem Kapitalwert EUR 4.494,00 (120% 3.745,00 Euro)

Beispiel 1:

- Max Muster und seine Ehefrau Melanie Muster haben Rentenanwartschaften in der gesetzlichen Rentenversicherung aufgebaut.

- Die aufgebauten Rentenanwartschaften unterscheiden sich nur sehr gering; Max Muster erhält voraussichtlich eine monatliche Rente i. H. v. 1.100 Euro, seine Frau Melanie Muster erhält voraussichtlich 1.080 Euro monatlich.

- Die Differenz des Ausgleichwerts liegt gerade einmal bei 20 Euro pro Monat.

- Im Sinne des § 18 VersAusglG muss kein Versorgungsausgleich durchgeführt werden.

Beispiel 2:

- Melanie Muster hat für einen kurzen Zeitraum in eine Direktversicherung eingezahlt. Nach kurzer Zeit hat sie die Direktversicherung ruhend gesetzt und nie wieder dort eingezahlt.

- Der Kapitalwert der Direktversicherung beträgt 3.000 Euro.

- Da ihr Ehemann keine Direktversicherung beim selben Träger besitzt, müsste Frau Muster einen hälftigen Anteil der Direktversicherung abgeben.

- Der Kapitalwert liegt jedoch bei gerade einmal 3.000 Euro.

- Daher muss im Sinne des § 18 VersAusglG kein Versorgungsausgleich durchgeführt werden.

Wichtig: Generell bedeutet § 18 VersAusglG, dass der Versorgungsausgleich bei Geringfügigkeit zwar regelmäßig, aber nicht zwingend ausgeschlossen werden muss. Das Gesetz räumt dem Familiengericht ein Ermessen bei. Daher muss das Gericht im Einzelfall überprüfen, ob der Versorgungsausgleich trotz Geringfügigkeit durchgeführt wird.

Abtrennung des Versorgungsausgleiches

Durch Abtrennung des Versorgungsausgleiches vom Scheidungsverfahren kann ein schnelleres Scheidungsurteil ausgesprochen werden. Über den Versorgungsausgleich wird dann später in einem gesonderten Beschluss entschieden.

Scheidungsverfahren ohne Versorgungsausgleich

Das Scheidungsurteil kann gemäß § 140 FamFG ohne Versorgungsausgleichsverfahren gesprochen werden, wenn

- vor Auflösung der Ehe keine Entscheidung möglich ist,

- das Verfahren in Versorgungsausgleichsfolgesache ausgesetzt ist, weil bei einem anderen Gericht über Bestand oder Höhe eines Anrechts gestritten wird,

- seit der Rechtshändigkeit des Antrags auf Scheidung (Zustellung des Scheidungsantrags beim anderen Partner) ein Zeitraum von drei Monaten verstrichen ist,

- beide Ehegatten die erforderlichen Mitwirkungshandlungen in der Versorgungsausgleichsfolgesache vorgenommen haben,

- beide Partner der Abtrennung zustimmen.

- Scheidungsurteil würde sich außergewöhnlich verzögern, sodass ein Aufschub eine unzumutbare Härte darstellen würde

Abtrennung bei fehlender Mitwirkung

Wenn einer der Ehegatten Auskünfte in Versorgungsfolgesachen bewusst verweigert, um die Scheidung zu verzögern oder den Vollzug der Scheidung zu stören, kann das Versorgungsausgleichsverfahren ebenfalls abgetrennt werden.